飲食店の開業を目指している人の「資金がいくら必要かわからない」、「そもそも融資を受けられるのか不安」という悩み。

資金計画がつまずいてしまうと、開業の夢を遠ざける大きな壁になりかねません。

この記事では、開業資金で見落としがちなポイントと、創業融資を受けるために押さえておきたい考え方を、専門家の視点からわかりやすく解説します。

専門家紹介

株式会社ビーワンフード代表 広瀬好伸氏

日本で唯一となる飲食店専門の戦略財務参謀サービスを提供する株式会社ビーワンフードを設立。

株式会社ビーワンフード 林賢太郎氏

飲食業に特化した財務コンサルティングを行う同社にて、事業部長として約130社を担当。

●目次

・資金ショートの落とし穴⁉開業資金で見落としがちな"盲点"とは

・運転資金計算は「売上」基準では不正解。正解は「固定費」基準

・融資が通る人と通らない人、何が違う?カギは「コツコツ積み上げる」習慣にあり

資金ショートの落とし穴⁉開業資金で見落としがちな"盲点"とは

物件取得にかかる費用から営業開始後の運転資金まで、開業資金の内訳は多岐に渡ります。

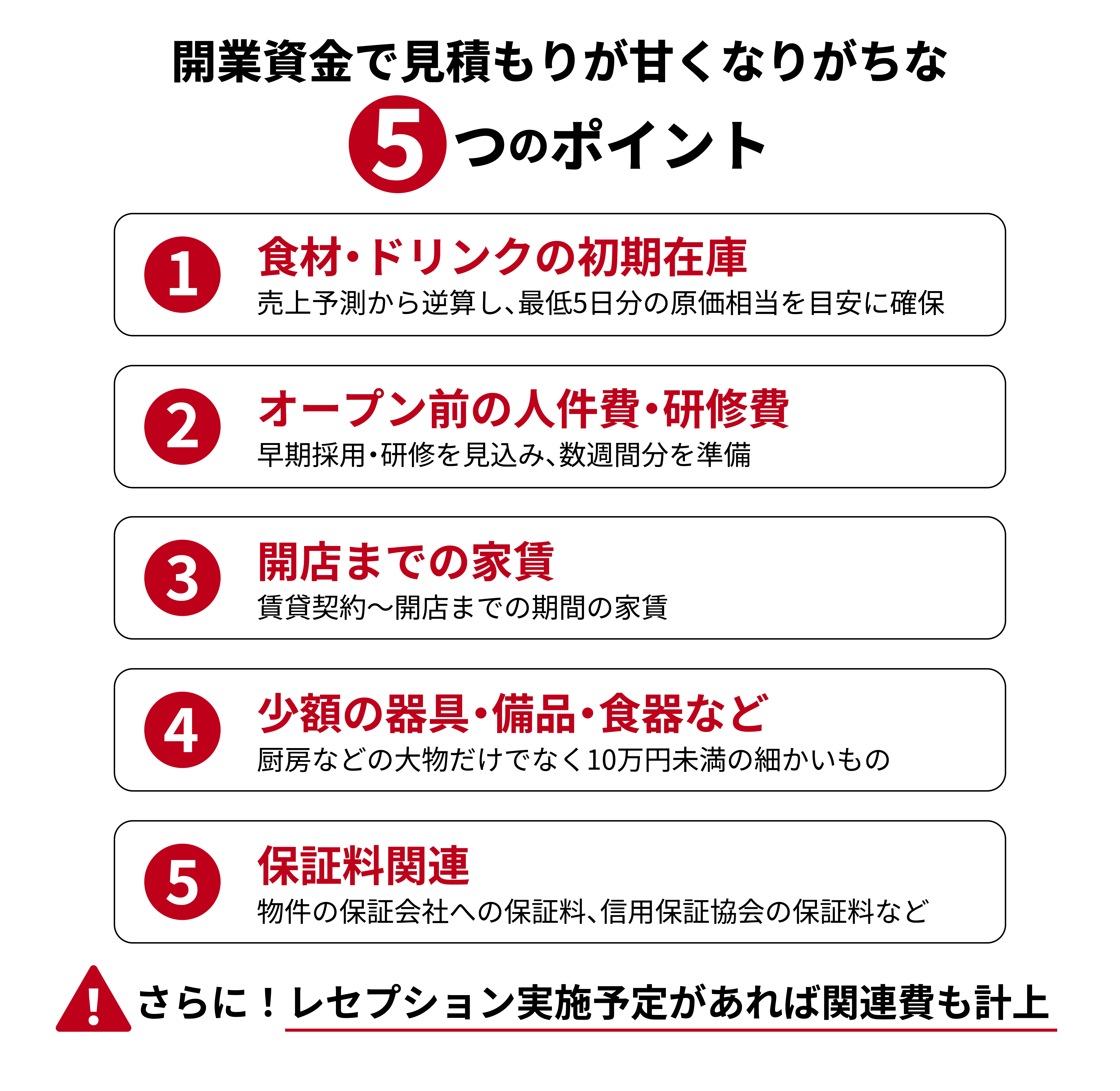

なかでも見積もりが甘くなりがちなのが「開業前の諸経費」で、特に注意したいのは下の図の5つです。

また、物件取得にあたりスケルトンと居抜きでも必要資金に開きが出ますが、この両者において「想定外」に陥るポイントがあります。

【スケルトン】借主がコントロールできない「B工事」に注意

排水や空調など、内装前に行われるB工事。

借主が費用負担をする専用部分でありながら、建物全体に影響を与える部分の工事であることから貸主が業者を指定するケースが多い工事です。

そのため、見積をコントロールできず相場より割高になることがあります。

また、対応範囲として貸主と借主の領域があやふやなケースもあるためしっかりと確認しましょう。

【居抜き】業態が変わる場合は電気・ガスの容量を確認

使用歴のあるものを引き継ぐため、故障のリスクから逃れられません。

厨房機器や室外機だけでなく、電気やガスの容量が足りなかったというケースでは出費がかさみます。

軽飲食から重飲食への転換の場合や、もともと飲食以外が入居していた場合は特に注意が必要です。

専門家からのアドバイス

林氏: 居抜き物件を引き継ぐ場合の設備故障対策にもつながりますが、将来のリスクに備えて毎月数万円ずつでも貯蓄しましょう。

確実に貯蓄しておくため、メインの口座ではなく、別口座で管理する癖をつけることをおすすめします。

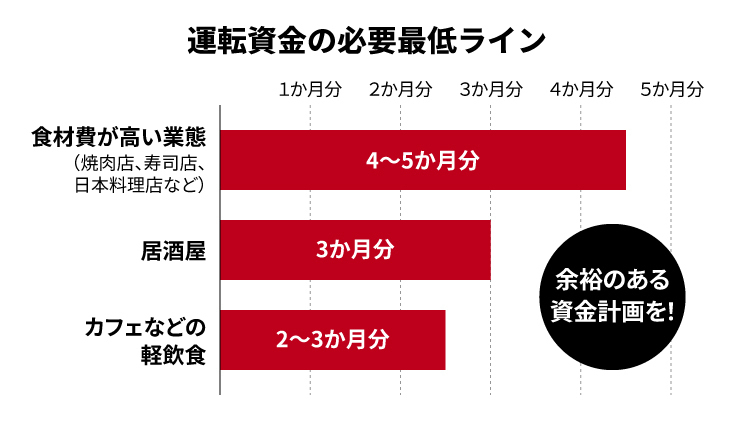

運転資金計算は「売上」基準では不正解。正解は「固定費」基準

資金繰りを考える際、運転資金は“売上額の何か月”と、売上ベースで算出する方が多いのですが、実はおすすめしません。

新規開業は計画通りにお客様が来店するわけもなく、オペレーションが安定するまでにも時間がかかるからです。

しかし、その不安定な期間にも家賃や人件費などの固定費は毎月発生します。

運転資金は必ず固定費を基準に考えてください。

運転資金の必要最低ラインは業態によって考え方が異なります。目安としては以下のとおりです。

専門家からのアドバイス

広瀬氏: 運転資金は固定費を基準に考えること、そして経営を軌道に乗せるための安全資産として、立ち上がりから数か月分は事前に用意しておくことが倒産リスクの回避につながります。

融資が通る人と通らない人、何が違う?カギは「コツコツ積み上げる」習慣にあり

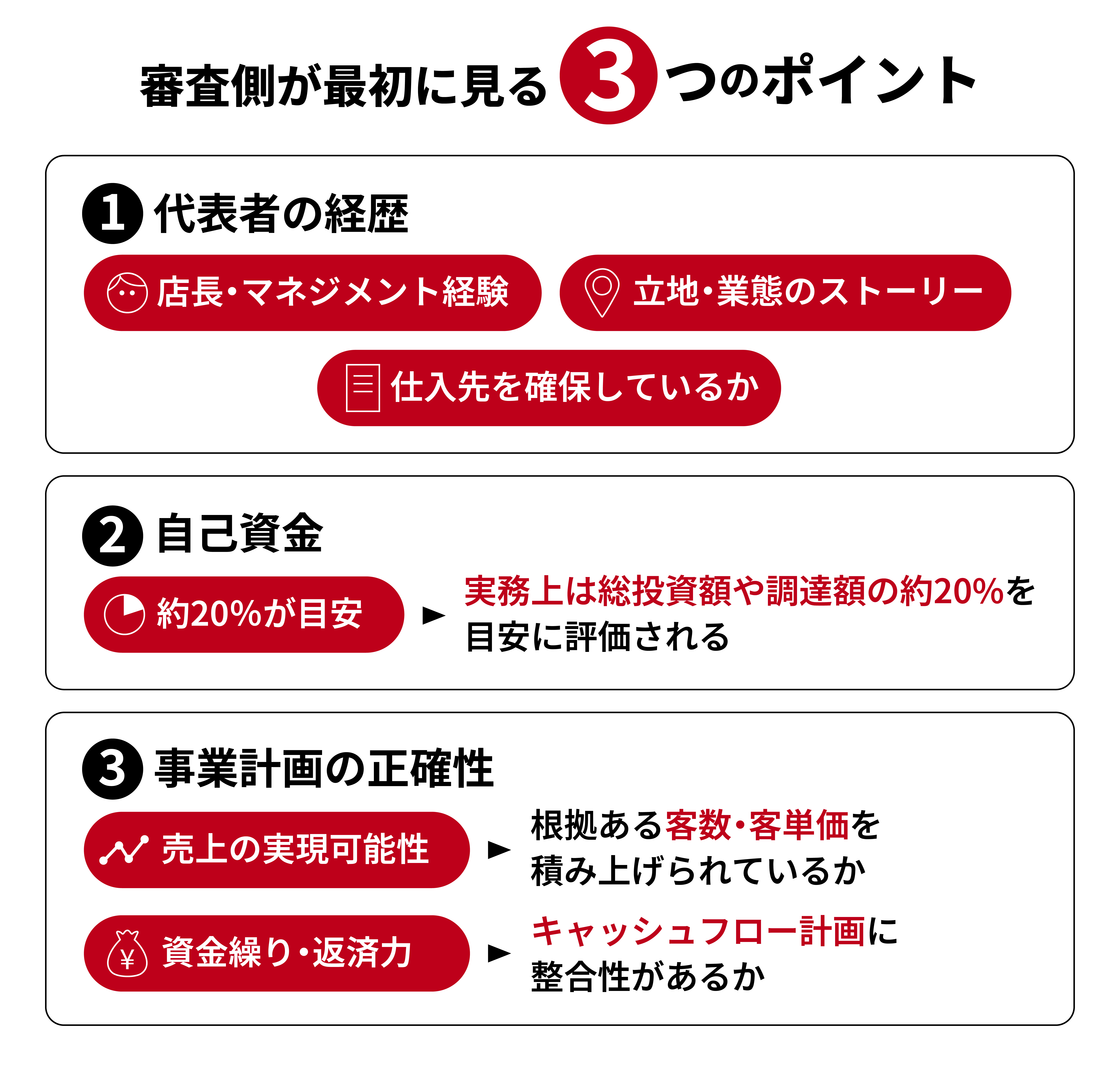

飲食店の創業融資において、審査側が最初に確認する点はずばり、以下の3つです。

借入額は「代表者の経歴」、「自己資金額」、「事業計画の正確性」、「資金繰り・返済余力」から総合的に判断されます。

ただし、過去にクレジットカードの支払いやローンの返済が滞るなど金融系の事故があった場合、融資が成立しない可能性が高いと考えてください。

そのうえで重要なのは、前職で店長やマネージメント業務に就いていたなど、確かな経験があること。

そして「以前に勤務していた店を暖簾分けして地元に出店する」など、場所と業態の選択理由にストーリー性があることも重要です。

また意外なポイントが「仕入先の確保」。

一定水準の仕入れが継続できることは安心材料とみなされます。

また、日本政策金融公庫の創業融資では創業資金総額の1/10以上の自己資金があることが申込要件とされてきましたが、2024年にこの規定が撤廃されました。

これにより申し込みのハードルが下がったように見えますが、審査はむしろ厳しくなっているとも。そのため、調達額の20%ほどは自己資金を準備しておきたいところです。

そして、事業計画では代表者の経歴との親和性や、売上計画の実現可能性から判断されますが、計画で忘れがちなのが「自分の給与」です。

数字上で黒字は出ているけれど生活費は10万円しかなかった、ということがないよう細部まで漏れなく網羅されていて、そのうえで黒字かつ返済可能な事業計画であることが重要です。

また、自己資金は「いくらあれば良い」というものではなく、「開業までにどれだけコツコツと準備をしてきたか」が見られています。

近年では申請時に通帳の提示を求められることが多いのもその確認のためです。

具体的には、毎月の給与入金から生活費が引かれ、残った額が1年間でどれくらい貯蓄されているかといった履歴を確認しています。

金融機関の立場で見れば、親や知人から借りたであろう数百万の一括入金がある人よりも、堅実に貯めて積み上げられる人のほうが、信用度という点では大きく上回るということ。

NISAなどの履歴も評価につながるポイントのひとつです。

専門家からのアドバイス

林氏: 審査に通るか否かの境界線、返済能力の判断軸としては、売上高に対するコストの割合を示すFL比率よりも営業利益が重視されると考えたほうが良いでしょう。

事業計画については、平常時の場合と、客足が伸び悩んだ場合の複数パターンを作って提示するほうが良いですね。

万が一、客足が伸びず想定通りに進まなかった場合でも、きちんと返済できることをアピールする材料となります。

創業者を応援してくれる創業融資制度をしっかりと活用しよう

創業融資はハードルが高いイメージがあるかもしれませんが、基本的には創業者を応援してくれる制度であり、どちらかというと味方になってくれる存在です。

開業に必要な資金を細部までチェックし、事業計画のシミュレーションにも熟慮を重ねたうえで、金融機関の担当者としっかりコミュニケーションを取ることが成立への早道といえます。

事業計画を具体的に進めていくうえでの手法とアドバイスを後編で紹介します。

>関連記事はこちら

【会員限定】融資のハードルは「知識」で越えられる。プロが明かす資金調達の攻略ステップ実践ガイド

専門家プロフィール

株式会社ビーワンフード代表 広瀬好伸氏

2002年あずさ監査法人に入社し、主に銀行監査やIPO準備に従事。起業後、上場企業顧問、上場準備支援、M&A支援、企業再生支援等を中心に活動し、その後、日本で唯一となる飲食店専門の戦略財務参謀サービスを提供する株式会社ビーワンフードを設立。現在は経営管理システム「Scale Cloud」(特許取得済)の開発・提供にも注力している。

株式会社ビーワンフード 林賢太郎氏

不動産売買の営業、税理士法人でのコンサルタント経験を経て、2016年㈱ビーワンフードに入社。飲食業に特化した財務コンサルティングを行う同社にて、事業部長として約130社を担当。資金調達やコスト削減などの財務課題から、多店舗展開に向けた組織・マネジメントの仕組みづくりまで、飲食店経営者の悩みに幅広く対応。飲食業の社外CFOとして、オーナーに寄り添いながら事業成長を支援している。

共有する

共有する